La jubilación en la UAS: De derecho adquirido a préstamo forzoso

11 de enero de 2026

La reciente reconfiguración financiera de la Universidad Autónoma de Sinaloa, ha encendido las alarmas en la comunidad universitaria. Bajo una fachada de “Reingeniería”, la institución ha comenzado a implementar un esquema que segmenta el patrimonio de sus trabajadores. Mientras los activos ven su dinero dirigirse a un fideicomiso de reserva, los jubilados enfrentan un destino mucho más volátil: la llamada Aportación a la liquidez.

El trabajador activo: Ahorro bajo vigilancia

Para el personal activo, la reforma establece la creación de un Fideicomiso. Jurídicamente, un fideicomiso es un “blindaje”; el dinero sale del control directo de la Universidad para ser administrado por un banco (fiduciario). Aunque el riesgo de mala administración persiste, existe una figura legal que, en teoría, protege esos fondos para el futuro.

El jubilado: El dinero que “desaparece” en la liquidez

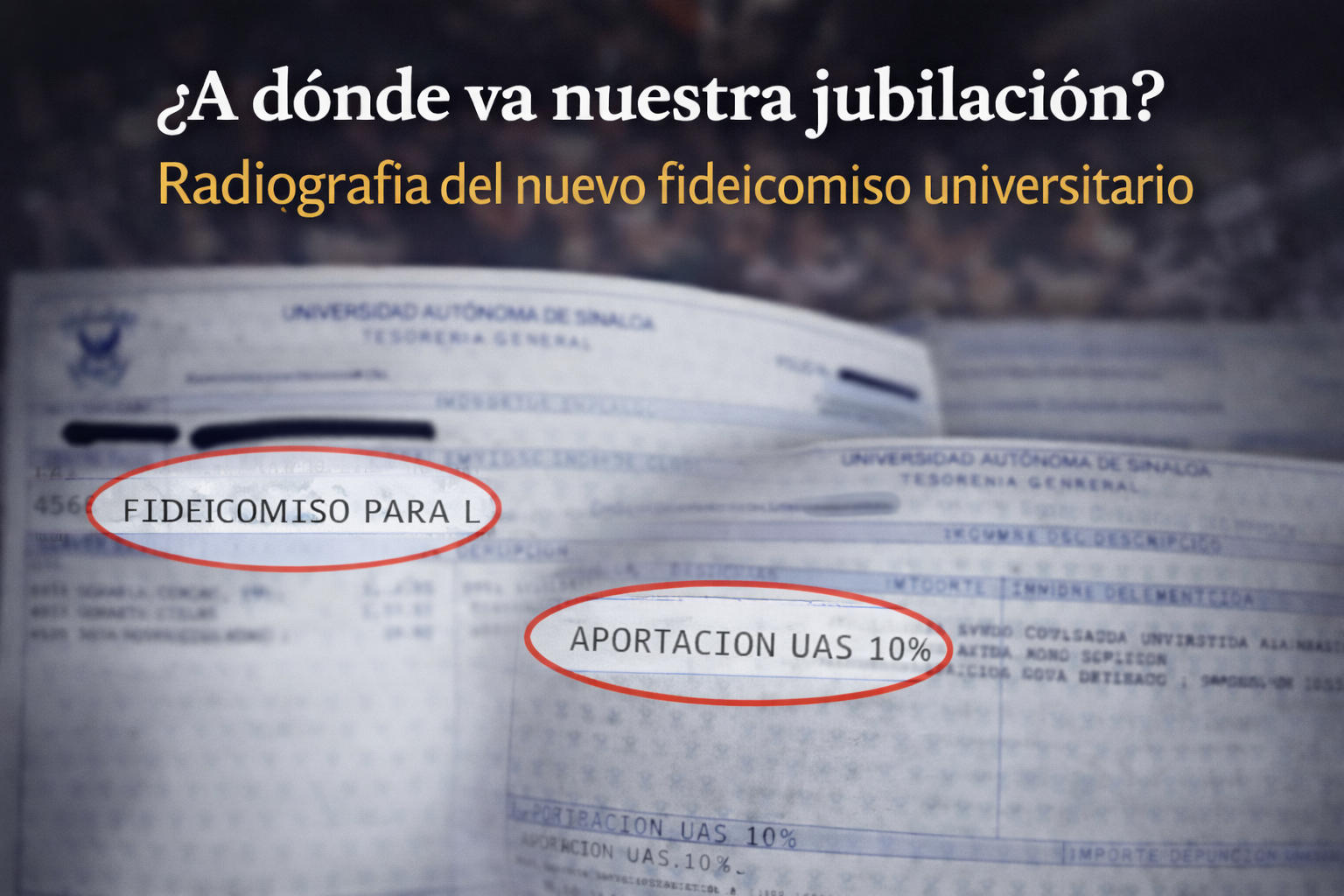

A diferencia de los activos, el dinero que se le descuenta a los jubilados (que va del 5% al 20% de su jubilación) no se va a un fideicomiso. No se ahorra, no genera intereses y no queda bajo resguardo bancario. Se destina íntegramente a la aportación a la liquidez.

¿Qué es técnicamente la “Aportación a la liquidez”?

En términos contables y administrativos, la liquidez es el dinero en efectivo que una institución tiene disponible para gastar de inmediato. Al etiquetar el descuento de los jubilados como “aportación a la liquidez”, la UAS está convirtiendo el salario de sus ex-trabajadores en flujo de caja corriente.

Esto implica tres riesgos jurídicos y financieros de alta gravedad:

-

Gasto corriente: El dinero que se le quita al jubilado hoy, se usa para pagar la luz, el teléfono, la gasolina o los sueldos de los “aviadores” mañana. No hay una reserva que garantice que ese dinero regrese al sistema de pensiones.

-

Fondo perdido: Al no ser un fideicomiso, el jubilado no tiene una cuenta individual ni un comprobante de propiedad sobre ese recurso. Es, esencialmente, un “donativo forzoso” para que la universidad no quiebre.

-

Vulnerabilidad ante malos manejos: Si la administración actual enfrenta demandas por compras irregulares y obras sobrevaloradas, la “liquidez” (donde está el dinero del jubilado) es lo primero que se utiliza para cubrir esas contingencias legales o multas.

El costo de “salvar” la nómina

La administración central justifica esta retención como una medida solidaria para mantener la “jubilación dinámica”. Sin embargo, para los expertos, es un reconocimiento tácito de quiebra. La universidad está utilizando el patrimonio de sus jubilados para pagar las deudas del presente, generadas por gestiones que hoy están bajo la lupa de la justicia.

“Nos dicen que es para ayudar a la universidad, pero la ‘liquidez’ es un barril sin fondo. Mientras no corten a los aviadores y las obras caras, nuestro dinero se irá en pagar los errores de los de arriba”, denuncia un trabajador jubilado afectado.

Conclusión: Un derecho bajo asalto

La distinción es clara y dolorosa: mientras el activo “ahorra” (aunque bajo riesgo), el jubilado “paga”. La aportación a la liquidez es, en los hechos, un impuesto interno que carece de base legal sólida y que pone en jaque el derecho humano al mínimo vital. En un escenario de desconfianza por malos manejos, entregar el 20% de la jubilación a la “liquidez” institucional es, para muchos, firmar un cheque en blanco a una administración que ha demostrado no saber administrar.

Da clik a este link para ver la imagen mas a detalle. (FUENTE: Prensa Suntuas)

![]()